코로나 시기 힘든 상황에서 정부의 지원하에 대출을 받았습니다. 그러다가 1년이 지난 지금 대출 연장을 하러 갔는데, 기준금리가 많이 올라 대출이자가 비싸질 거라고 하네요. 1년 전에 대출이자를 언급하는 은행 직원분의 말의 온도와 이번에 들은 말의 온도가 확연이 달랐습니다. 기준금리가 내년 상반기까지 오르면 대출이자는 몇 프로쯤 생각하셔야 된다고 약간의 미안한 표정(?.. 제 느낌상 그랬습니다.)이었는데요. 도대체 기준금리란 무엇이고 왜 기준금리가 오르면 대출이자가 비싸지는지 알아보도록 하겠습니다.

목차

기준금리 뜻

금리(금 = 돈, 리 = 이자)는 돈의 이자를 의미합니다. 금리 앞에 "기준"이 붙은 기준금리는 한국은행 산하 금융통화위원회에서 1년에 8번 걸쳐서 결정하는 금리예요. 여기서 결정된 기준금리는 한국은행과 시중에 있는 일반은행과 돈을 거래할 때 사용이 됩니다. 우리가 거래하는 시중은행(농협, 우리, 신한, 국민, 카카오.. 등)은 한국은행에서 기준금리를 기준으로 돈을 빌리거나 예금을 할 수 있다고 합니다.

기준금리는 물가와 우리나라 경제상황, 해외상황, 금융시장 상황.. 등 다양한 변수들을 종합해 결정합니다. 기준금리를 움직임으로서 시중의 돌아다는 돈(통화량)을 늘렸다 줄였다 할 수 있다고 합니다. 기준금리가 오르면 사람들의 돈이 한국은행으로 들어가니 통화량이 줄어들고 기준금리가 내려가면 돈이 시장으로 풀리면서 통화량이 풀린다고 해요.

그런데 이 기준금리, 대출이자에 어떤 영향을 주길래 제 머리를 아프게 할까요.

기준금리가 대출이자에 어떤영향을 미치는가

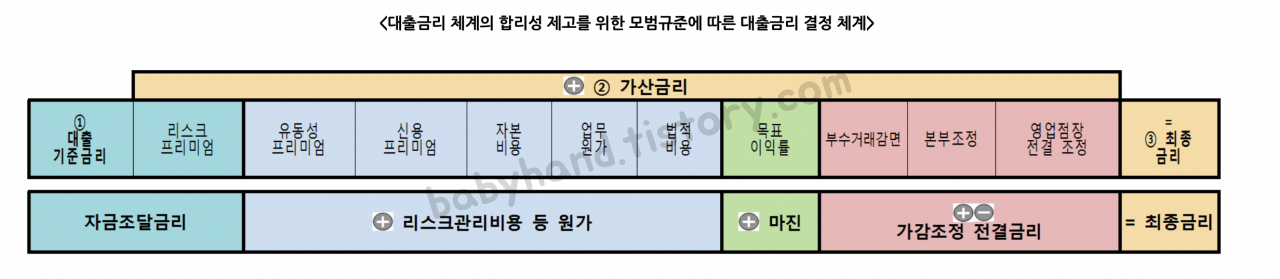

기준금리가 대출이자에 어떤 영향을 미치는가를 알기 위해선 먼저 대출이자가 어떻게 구성되는지를 이해해야 합니다. 대출이자는 돈을 다루는 은행 입장에서는 수입원입니다. 시중은행들은 한국은행에서 기준금리에 돈을 가져오면 여기서 바로 소비자에게 파는(?) 것이 아니라 여기에 마진(가산금리)이라는 것을 붙여서 팔게 됩니다. 이 마진에는 은행원들의 인건비와 전산유지비, 법적 비용, 그리고 불확실한 상황을 만회하기 위한 각종 프리미엄 마진(리스크, 유동성, 신용)들, 그리고 은행이라는 기업의 수익 등이 붙어져서 탄생이 됩니다.

기준금리에 가산금리(마진)을 붙인 것이 최종 대출이자가 되지 않습니다. 여기에서 신용이 높은 사람은 우대를 해야겠죠. 본인 은행들의 고객들이나 신용카드를 많이 쓰고 잘 갚는 사람을 좀 더 우대합니다. 월급이 꼬박꼬박 들어오는 것이 확인되면 요게 나름의 담보니까 우대를 하겠죠. 신용이 낮아 빌려줄 때 돈 회수가 좀 어렵다 싶으면 고걸 고려해서 대출이자를 좀 늘립니다. 그리고 은행 지점장들이 각 지점의 실적을 위해 전결금리라는 이름으로 이자를 더 붙이거나 줄이기도 합니다.

이렇게 하면 최종 대출금리가 나오고 우리는 대출이자라는 명목으로 받아들입니다. 정부에서 서민들을 위해 제공하는 대출이자가 고정되어있는 고정금리의 경우에는 대출금리가 아무리 올라도 나에게 적용되는 대출이자가 변동이 없지만, 대출금리와 연동되는 변동금리의 경우 대출금리가 내려가면 대출이자가 싸질수 있지만, 대출금리가 오른다면 대출이자도 비싸지니 이게 우리의 실생활에 영향을 미칩니다.

만약 내가 이용하는 은행의 대출이자가 2%였는데, 기준금리가 2% 올라가면 변동금리가 적용되는 나의 대출이자도 2%오를가능성이 높습니다. 그러면 내가 내는 이자는 2% -> 4%로 변동되게 되는데 이게 2배가 오르는 거예요. 내가 대출이자를 10만 원씩 내고 있다면 20만 원씩 내게 되는 것이고 100만 원씩 내고 있다면 200만 원씩 내게 되는 것이죠. 기준금리가 오른다고 하면 대출을 이미 많이 한 사람들에게는 손실이 커지는 것이고 특히 평소 이자를 간신히 갚아가는 사람 입장이라면 두배가 된 대출이자를 감당할 수 없게 되는 것이죠.

코로나 이후 한국 기준금리의 변화

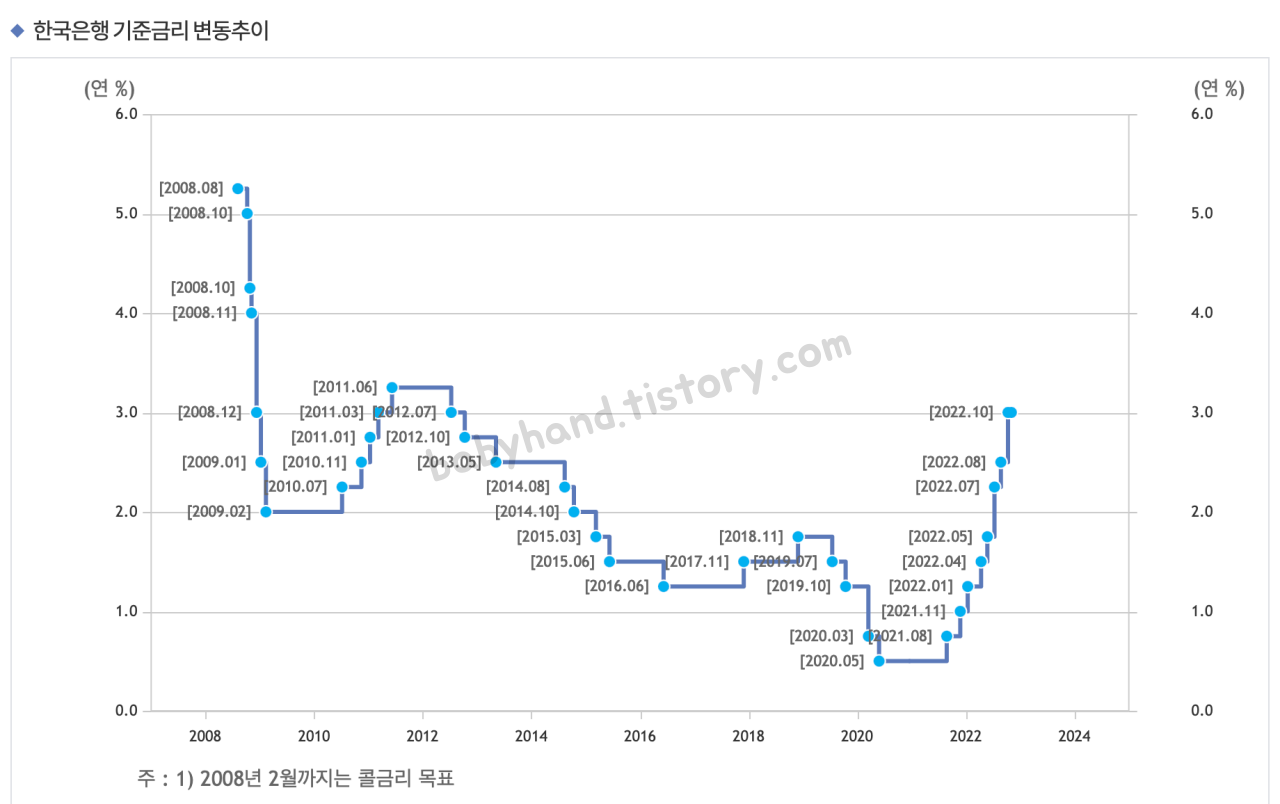

그러면 대출이자가 내가 실감이 될 정도면 기준금리도 극적으로 변해왔다는 것인데 과연 어떻게 변화해온 것일까요. 한국은행 기준금리의 변화는 다음과 같습니다.

가만히 보시면 코로나 심해지기 시작했던 이르렀던 2020년 3월 이후 빠르게 내려간 금리가 2021년까지 어느정도 유지되고 있다가, 2022년 초 1%였던 한국은행 기준금리가 2022년 10월 12일 현재 3%로 2%나 올랐어요. 이것만 봐도 아 이제 나의 대출이자가 올라가겠구나라고 마음을 단단히 잡아야 합니다. 나중에 대출이자 보고 어 이게 뭐지?라고 반응하지 말고 지금부터 대비를 해두셔야 합니다. 그런데 은행 직원분이 저에게 내년 상반기까지는 오를 거예요 라는 식으로 이야기했단 말이죠. 이게 뭔고 하니 오늘 2022년 11월 3일 미국의 기준금리 발표와 관계가 있었던 것 같습니다.

앞으로 기준금리의 변화예측(미국 기준금리 참고)과 대출이자 대응 대책

금리가 오르면 높은쪽으로 간다고 했잖아요. 기준금리도 마찬가지예요. 나라를 기준으로 했을 때 기준금리가 낮은 나라보다는 높은 나라에 돈을 맡기고 싶어 하겠죠. 그래서 우리나라 기준금리는 미국 기준금리보다 높은 수준으로 유지를 합니다. 그런데 미국의 기준금리가 2022초 0.25% 하던것을 소비자 물가 잡겠다고 지금 4%로 올려놨네요. 현재는 한국 기준금리보다 높은 상태입니다.

| 미국 기준 금리 | 변동사항 | |

| 2020.01.30. | 1.75% | |

| 2020.03.04. | 1.25% | 0.5%하락 |

| 2020.03.16. | 0.25% | 1% 하락 |

| 2022.03.17. | 0.50% | 0.25%상승 |

| 2022.05.05. | 1.00% | 0.5%상승 |

| 2022.06.16. | 1.75% | 0.75%상승 |

| 2022.07.28. | 2.50% | 0.75%상승 |

| 2022.09.22. | 3.25% | 0.75%상승 |

| 2022.11.03. | 4.00% | 0.75%상승 |

외환보유액이 중요한 이유는 이미 IMF를 통해 우리가 잘 경험해봤습니다. 나라에 달러가 부족하면 안되죠. 그런데 이 돈이 한국에서 미국으로 나갈 때 외화로 바꿔 가게 되니 외환보유고가 비워질 수 있겠죠. 그래서 우리나라의 기준금리도 언제가 될지 모르겠지만, 모든 상황들을 고려해야겠지만, 결국 미국 기준금리보다는 높아질 예정이고, 그것이 내년 상반기까지 이어질 수도 있다 라는 이야기입니다.

2022년 11월 24일에 한국은행에서 기준금리를 만진다고 한다고 합니다. 0.25%를 예상하고 있다가 미국 기준금리 인상으로 0.5% 인상도 가능할것 같다고 하네요. 이렇게 올리거나 혹은 그 이상 올려도 미국 기준금리보다 낮으니까 아마도 계속 오를 거예요 더불이 이제 대출이자도 기약 없이 오를 예정입니다.

요즘 시중에 예금이자 올라간다고 좋아할께 아니에요. 그건 여유자금 있는 분들의 이야기이고 대출을 끼고 있는 분들은 대출이자에 대한 대응을 마련해야 할 시기입니다. 정부에서 가만히 있지 않을 거예요(제발 그렇지 않으리라 믿습니다.) 시중은행에서 기존 대출을 좀 더 저렴한 대출이자가 있는 곳으로 옮기면 좋으련만 쉽지 않을 거예요. 정부지원 대환대출 같은 게 있다고 하더라고요. 내 생활에 지금의 대출이자도 갚기 허덕이신다고 한다면 이런 정부에서 정책적으로 중 저금리로 제안하는 대환대출 같은 것을 찾아봐야 할 것 같아요. 요 부분에 대해선 저도 알아보고 작성해보도록 하겠습니다.

대출이자 저렴한곳 찾는 방법 이자 비교 사이트 관련 글