원금균등상환이란, 계산방법, 엑셀 계산기

2019년 초에 원리금균등상환에 대해 글을 작성했었습니다. 엑셀파일도 만들어서 업로드를 했었어요. 대출방식에는 원리금..외에 원금균등상환도 있었지만 글작성을 하진 않았었습니다. 가장 큰 이유는 은행에서 원금균등방식을 선호하지 않는다고 알고 있었거든요. 내는 총 이자비용이 '원금균등상환 < 원리금균등상환' 이기에 원금균등방식으로는 은행에서 대출을 안 받아 줄거라 생각했었어요. 막연한 생각이었죠.

그러다 2019년 중순에 이사를 위해 전세를 알아보는 일이 있었습니다. 집사는 것은 꿈도 안꾸던 상황이었습니다. 그 당시 전세 집 구하기가 쉽지 않더군요(판매하려는 집은 넘치는데 말이죠) 그런 상황을 보니 더 집을 사기 싫었습니다. 그런데 부동산 아저씨의 이런저런 이야기를 하는 데 휙 넘어가더군요 ㅎㅎ (팔랑팔랑..은 아니고 나름 합리적 이유로 넘어갔습니다. 그 부분에 대해선 추후에 포스팅해보도록 할게요.) 결국 있는 거 없는 거 영혼까지 끌어 모아 대출받아 집을 샀어요.

정부에서 신혼부부를 대상으로 하는 디딤돌 대출을 받았는데, 이거 할때 "원금균등상환" 방식의 대출이 가능하더군요! 처음에 은행관계자가 디딤돌 대출 신청을 도와줄 때는 저한테 말도 없이 원리금 균등상환으로 선택을 했던데, 제가 원금 균등상환으로 고쳤습니다. 원금균등상환이란 무엇이기에 왜 대출하는 사람들한테 더 유리한 걸까요?

원금균등상환이란?

원금균등상환이란 말 그대로 원금이 균등하게 상환된다는 이야기 입니다. 그리고 이자는 대출잔액을 기준으로 계산하게 됩니다. 그러다보니 매달 지불하는 원금은 같지만 이자는 점점 줄어들겠죠. 따라서 원금과 이자를 합쳐서 부르는 '원리금'은 매달 줄어들게 됩니다. 그래서 원금균등상환방식을 원리금체감상환이라고 부르기도 합니다.

원금균등상환방식은 원리금균등상환방식보다 계산식이 훨씬~ 더 쉽습니다. 만약 원리금균등상환이란 무엇인지에 대해 궁금하시다면 아래 링크를 클릭해주세요 ^^

원리금균등상환이란, 계산식, 방법 그리고 계산기 엑셀

집값을 일시불로 지불할 수 있으면 얼마나 좋을까요. 최소 억대로 시작하는 집들을 보고 있노라면 내집마련의 길은 요원해보입니다. 수중에 돈이 적지만 내집마련할수 있는 길이 있다면, 그것은 "대출"을 활용하는..

babyhand.tistory.com

원금균등상환 계산방법

월마다 내야하는 월불입금(원리금)의 계산방법은 아래와 같습니다.

수학이랑 친하지 않는 저로서도 이해하기가 쉽습니다. 원리금 균등상환방식은 이해하기보다는 그냥 받아들이려고 노력했는데요. 원금균등상환 계산방법은 간단합니다.

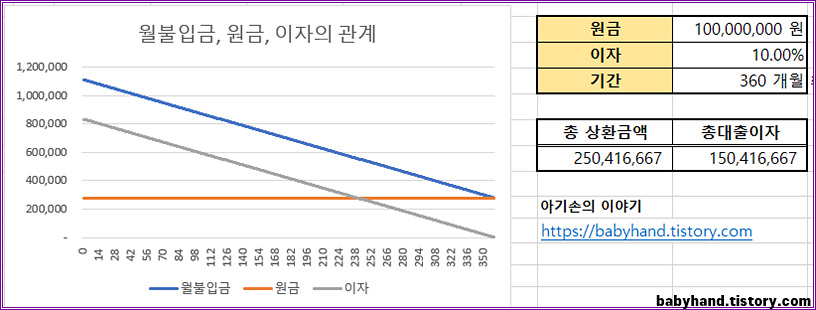

위 엑셀 파일은 원금균등상환 계산기로 포스팅 하단에서 무료로 다운로드 받으실 수 있습니다. 예시로 원금 1억, 이자 10% 기간 30년을 기준으로 한 금액이예요. 보시면 원금은 고정되어 있고 이자는 줄어들게 됩니다.

원금균등상환과 원리금 균등상환을 고려하는 이유는 대출 때문입니다. 대출할때 저는 원금균등상환방식을 추천합니다.. 그 이유는 총 대출이자 금액이 원리금균등상환보다 원금균등상환이 더 적기 때문입니다.

원리금균등상환 > 원금균등상환

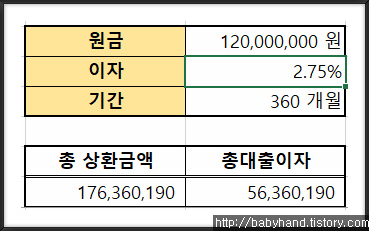

원금균등상환 원리금균등상환 차이

원금 1억2천만원, 이자 2.75%(이자는 고정금리라고 가정해 봅시다.), 상환기간 30년(360개월)로 하고 비교를 해봤습니다.

내야하는 총 대출 이자가 672만 2690원 차이가 납니다. 원리금균등상환이 더 많아요. 큰 금액처럼 다가오지만 대출기간이 30년이라는 것을 보면 그리 크게 안느껴질 수도 있습니다. 전체 이자만 생각하면 원금균등상환으로 대출받는것이 유리하지만 초반의 월불입금은 원리금균등상환이 더 적습니다. 대출 받을 당시에 자금의 여유가 빡빡하다면 당장 부담이 적어보이는 원리금 균등상환을 선택할 수도 있을 것 같아요.

원금균등상환 계산방법을 고려해보면 초반에 는 부담이 되지만 시간이 지날수록 월 불입금이 줄어드는 것을 볼 수 있습니다. 만약 30년동안 대출을 가지고 가는 상황이라면 개인의 상황에 따라 어떤것이 더 좋다 나쁘다를 가르긴 쉽지 않을것 같아요.

하지만 대출의 중도상환을 고려하신다면 무조건 무~ 조건 원금균등상환방식이 유리하다고 말할수 있습니다.

중도상환시 원금균등상환이 유리한 이유

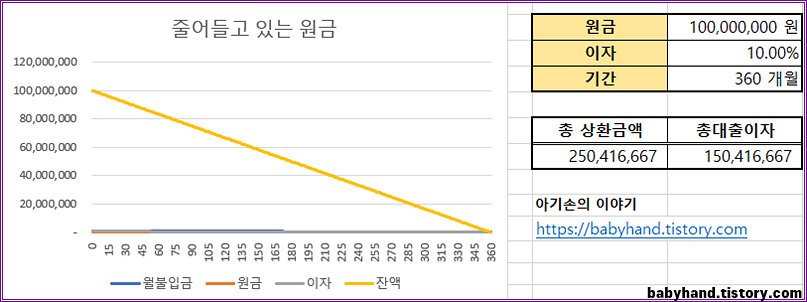

원금균등상환으로 계산하면 전체기간중 원금이 일정비율로 줄어들게 됩니다.

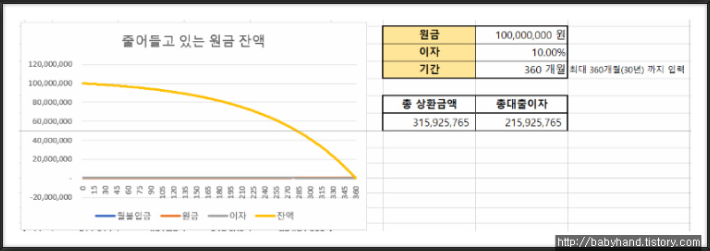

하지만 원리금 균등상환방식은 원금이 일정비율로 줄어들지 않습니다. 매달 내는 원리금(원금과 이자)는 대출종료일까지 동일하지만 그 원리금 내의 구성비율을 보면 초반에 원금의 비율이 현저히 낮기 때문입니다. 따라서 n년 후 남아있는 중도상환을 할려고 남아있는 원금을 보면 원금균등상환과 원리금균등상환의 차이가 더 크게 느껴지실 것입니다.

이를 보면 은행이 왜 원리금균등상환방식을 더 선호하는지 알수 있죠. 은행입장에서는 중도상환을 하기 보다는 장기적으로 대출을 갚아나가는 고객이 더 좋지 않겠어요?

디딤돌 대출에서 원금균등상환 선택이 가능합니다. 직접 신청하는 것을 잘 못해 은행쪽의 도움을 받는다면 이점을 꼭 확인해주세요. "리" 라는 글자 하나 있고 없고 차이인데, 그차이 꽤 큽니다. 잘 비교해보시고 향후 대출상환계획을 그려보신후 유리한 방향으로 선택하시기 바랍니다.

원금균등상환 계산기 - 엑셀파일

엑셀파일을 만들었어요. 사실 이 글을 써야지 마음먹었던 것은 작년 중순 부터였어요. 댓글을 하나 봤었거든요.

원리금균등상환 글 하단에 댓글을 남겨주셨었는데 이제야 글을 올리네요. 너무 늦어졌어요. 죄송합니다. ㅠ 소통하는 블로거가 되고 싶은데 저의 게으름때문에 그게 참 안되네요.

지난번과 마찬가지로 입력 가능한 곳은 원금, 이자, 기간입니다. 대출받을때 엑셀파일이 조금이나마 도움이 되었으면 합니다.