이상하게 신한은행이 좋았습니다. 주로 사용하는 카드도 혜택 따지다 보니 신한카드로 만들게 되더군요. (주거래은행이 아니었을때부터요) 코로나 이전에 아내와 괌 여행을 갔었던 적이 있었는데요. 그때 달러와 같은 외화 입금 통장이 있어서 그곳에서 바로 사용하는 체크카드가 있으면 좋겠다 했는데, 찾다가 보니 결국 신한은행 것으로 하게 되었어요.(그때 처음 신한은행에서 한도제한계좌1을 개설했습니다.) 하이패스 카드도 알아보다 보니 신한카드 하이패스 체크카드를 썼어요. 신한카드가 뭔가 소비자들이 원하는 것을 잘 만들어낸다는 생각이 들어, 그것에 대한 긍정적인 이미지가 신한은행에 덮어 씌워졌었나 봐요.

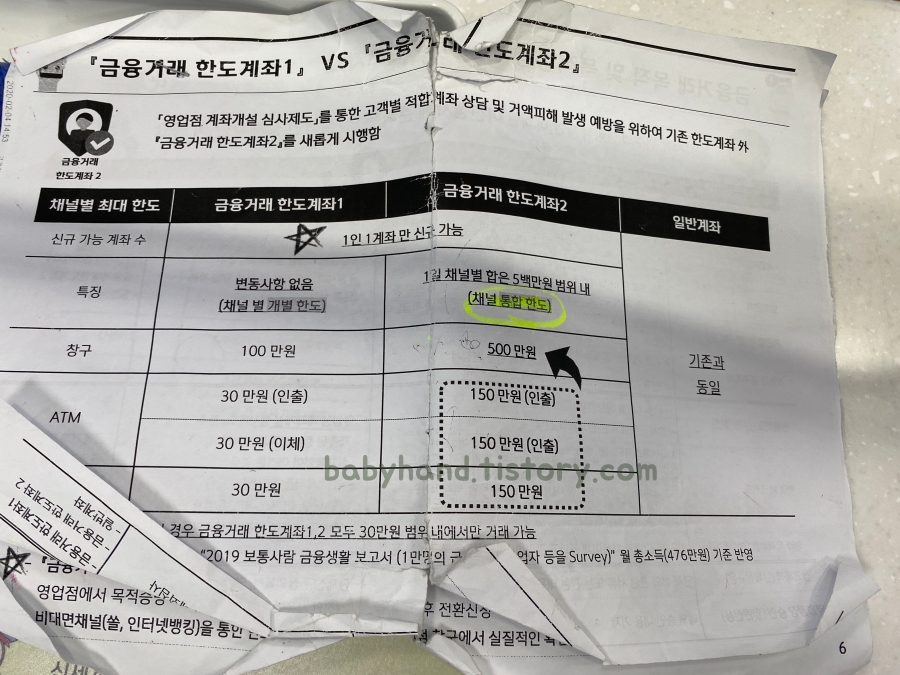

그런데 저의 순애보가 신한은행으로 이어지기엔 굉장히 큰 장벽이 있었습니다. 바로 “한도제한계좌” 때문이에요. 계좌 개설이 힘들뿐더러 계좌를 개설하고 나면 처음 한도제한계좌1로 되는데 이게 입금은 자유로운데 출금이 1일 30만원으로 제한되어있어요. 저는 어떤식으로 신한은행 한도제한계좌 해제를 했는지 그 여정을 간단한 썰로 풀도록 하겠습니다.

신한은행 거래중지계좌에서 한도제한계좌1, 한도제한계좌2로 레벨업

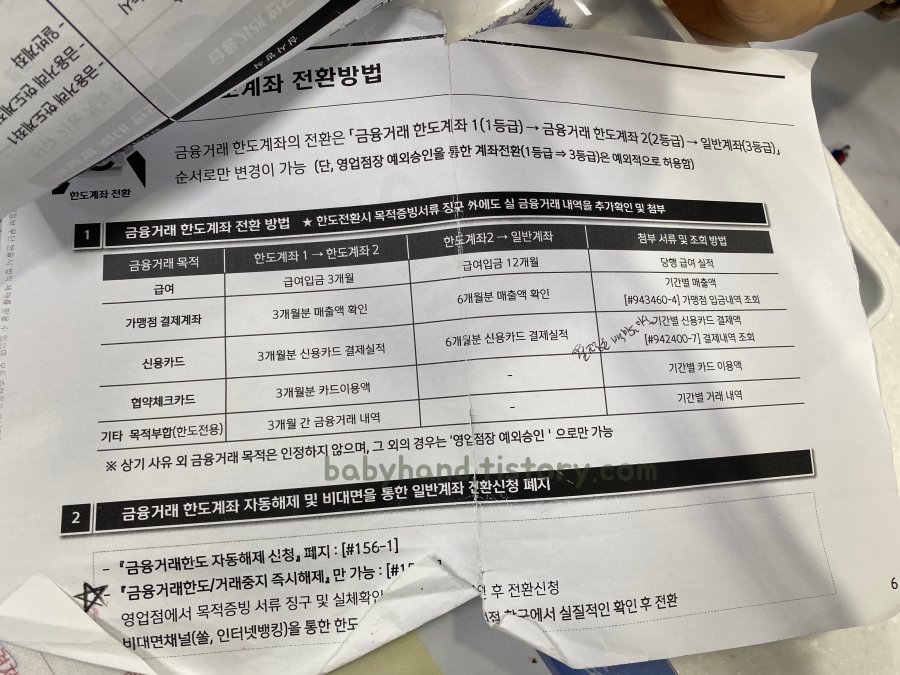

신한은행의 한도제한계좌 해제는 아래와 같은 순서로 가능하다고 합니다.

한도제한계좌1(1일 이체한도 30만원) → 한도제한계좌2(1일 이체한도 150만원) → 일반계좌

저는 작년 중순 즈음에 괌 여행 후 사용하지 않아 거래중지되었던 신한은행의 계좌를 한도제한계좌1로 바꿨었고요. 그때 당시 제가 신한카드 신용카드를 사용하고 있었는데, 여기서 아파트 관리비를 3개월 이상 사용하고 있었어요. 이 거래내역 때문에 한도제한계좌 2로 바꿨었습니다. 관련 내용은 아래 링크를 참고하세요

신한은행 거래중지계좌 정지 풀려면 - 방문 해제 후기

코로나 이전에 괌을 처음 가봤었습니다. 그때 외화 카드를 알아보다가 신한은행이 괜찮은 것 같아서 그때 계좌를 개설했지요. 그런데 신한은행에서 신규계좌를 만드려고 하니 한도 제한 계좌 1(

babyhand.tistory.com

사실 이때까지만 해도 한도제한계좌2를 해제할 마음은 없었어요. 저에게는 좀 힘들었다고 생각했었거든요.

신한은행 한도제한계좌 해제 조건 (2021년 여름 안내받음)

신한은행 한도제한계좌2에서 일반계좌로 전환하는 방법은 작년 중순(2021년 여름)을 기준으로 크게 3가지로 안내받았었습니다.

1. 급여 입금 12개월 증빙

2. 사업주의 경우 가맹점 결제계좌가 있다면 6개월분의 매출액을 확인

3. 6개월분의 신용카드 결제실적(월 100만 원 이상)

그때 당시 퇴사를 앞두고 있었던 상황인지라 1번과 2번은 해당사항에 없었습니다. 그리고 그때 당시만 해도 저는 신용카드 사용을 자제해 왔기 때문에 월 100만원을 6개월동안 신용카드 결제실적을 남기는 것은 과소비라고 생각했어요. 그래서 신한은행과 저는 인연이 아니다고 생각했었어요.

그리고 몇 달 후… 육아를 하다 보면 신용카드 사용을 막을 수 없겠더라고요. 2달 정도 신용카드 사용액이 100만원이 넘어가는 것을 보고 그래 이런 소비패턴이면 그냥 6개월 100만원 사용해서 신한은행 한도제한계좌 해제 하고 일반계좌로 거듭나자라고 마음을 먹었습니다. 그리고 저는 소비 요정으로 거듭납니다. 그래서 드디어 6개월을 채우고 2022년 봄, 신한은행을 방문합니다.

신한은행 한도제한계좌 해제 후기

신한은행 창구에 가서 월 100만 원 6개월을 달성했다고 한도제한해재 해달라고 했어요. 약간의 착오(?)가 있었지만 결국 성공했습니다. 가서 안 사실은 신한카드 6개월 100만 원 사용하면 한도제한계좌를 푸는 것이 없어졌다고 하네요. 다만 일전에 이미 안내를 받았던 분들의 경우 한도제한계좌 해제 조건이 바뀐 것을 모르고 계셨으니까 해준다고 합니다.

저는 이렇게 한도제한계좌 해제를 했지만 사실 이 방법을 다른 분들에게 추천하고 싶지는 않습니다. 거래 한도해제가 모라고요. 일 150만 원 이상 이체할 일이 얼마나 있다고.. 하지만 막으면 이상하게 더 하고 싶고, 오르지 못하게 하면 더 오르고 싶은 사람의 심리를 자극한 것일까요. 저는 저에게 어쩌면 필요 없을 의미가 없을 수도 있는 한도제한을 해제하였습니다. 뭔가.. 뿌듯하군요.

사실 신한은행 한도제한계좌 해제가 어려운 이유는 여러 금융 사고를 막기 위함일 것입니다. 다만, 이러한 규제 정책이 신규 유입이 비교적 쉬운 토스나 카카오뱅크와 비교되네요. 은행의 경쟁력을 저하시키는 요인이라는 점을 알 텐데 규정상 어쩔 수 없는 부분이 있다는 생각이 듭니다. 지금은 재직증명서 이외는 방법이 없다고 하는데, 왠지 직장인들에게만 신한은행 문턱이 낮은 것 같아 씁쓸하네요.

어쨌든 저는 이제부터 주 거래은행을 신한은행으로 옮기려 합니다. 농협 거래를 아예 끊지는 않겠지만, 이젠 예전처럼 사용하지 않을 것 같아요. 신한은행에 입성하는데 어려운 문턱을 넘었으니 이제 혹여나 관련 서비스를 이용하다가 소개할 만한 게 있으면 (소비자에게 혜택 될만한 것이) 공유하도록 하겠습니다. 하지만 저는 일편단심이 아닙니다. 국민은행, 하나은행, 우리은행... 등 거대 은행에서 저에게 은밀한 제안을 하면 그곳도 소개할 거예요.(만약 그렇게 제안이 오면 제안 와서 쓴 글이라고 남길 거예요 ㅎ) 기다리고 있겠습니다. 은행님들.